Що таке додатковий інвестиційний дохід і звідки він береться

У першій частині ми розглянули які ризики покриває накопичувальне страхування і виплати по ним, у другій – Як розраховується страхова сума, а сьогодні ми розглянемо – Що таке додатковий інвестиційний дохід і звідки він береться.

Додатковий інвестиційний дохід (ДІД). Що це таке і звідки він береться?

Що ж таке ДІД? Це додатковий бонус у грошовому вираженні, який клієнт (застрахована особа) отримає в кінці терміну дії договору накопичувального страхування життя, крім своєї гарантованої страхової суми, розмір якої зазначено в полісі.

Простими словами – це відсотки, нараховані на гроші клієнта, які він вносив в СК за весь період дії договору. Такий прибуток і називається Додатковий Інвестиційний Дохід (ДІД). Інвестиційний рахунок клієнта починає формуватися з 3-го року дії накопичувальної програми страхування. З цього моменту на грошові вкладення застрахованої особи СК нараховує бонус за схемою схожою на складний банківський відсоток.

Тобто, щороку прибуток нараховують на загальну суму внесків клієнта за попередні періоди + на суму інвестиційного доходу, нарахованого за попередні періоди. Такий алгоритм дозволяє клієнту примножити свої накопичення в 3-4 рази і більше.

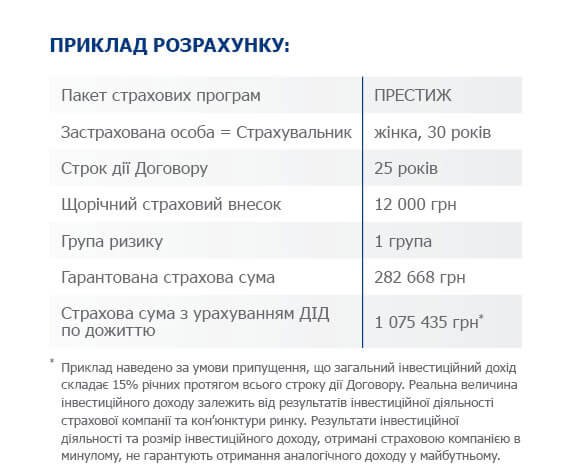

Повернемося до нашого прикладу розрахунку від СК ПЗУ Україна страхування життя. Дивіться фото нижче.

- Як бачимо, щорічний внесок 12 000 грн., Термін страхування 25 років, сума особистих накопичень за весь період страхування дорівнює: 12 000 грн. * 25 років = 300 000 грн.

- СК призводить приблизну суму, яку отримає клієнт до кінця терміну дії договору 1. 075 435 грн. Давайте порахуємо, у скільки разів це перевищує суму особистих накопичення клієнта 1 075 435 грн./300 000 = 3,58 раз

Непоганий результат, враховуючи, що СК бере за основу незмінну величину щороку вносили і стабільний% інвестиційного доходу. За фактичними даними за останні кілька років інвестиційний прибуток СК по накопичувальному страхуванню життя перевищувала позначені 15%. Якщо врахувати, що у клієнта є право збільшувати свій страховий внесок, а також застосовувати індексацію, то відповідно, скориставшись цими опціями, застрахована особа ще більше збільшить кінцеву суму свого прибутку (ДІД).

Звідки береться ДІД і яких розмірів він може бути?

СК отримує прибуток, інвестуючи гроші вкладників в фінансові інструменти і галузі економіки, строго регламентовані законодавством України. Іншими словами, щоб захистити гроші клієнта від фінансових потрясінь в майбутньому СК не мають права інвестувати кошти в ризиковані напрямки. Відповідно до Закону України (ЗУ) Про страхування СК, які мають ліцензію на здійснення накопичувального страхування життя зобов’язані розміщувати кошти з урахуванням безпечності, прибутковості, ліквідності та диверсифікованості.

Досягається це розміщенням в активи таких класичних категорій інвестицій як:

- банківські вклади (депозити). Банк повинен мати кредитний рейтинг не нижче за національною рейтинговою шкалою;

- нерухомість;

- акції, облігації, іпотечні сертифікати;

- цінні папери, що емітуються державою;

- певні сфери економіки держави;

- банківські метали тощо.

З усього вищесказаного, найголовніше, що потрібно розуміти клієнта, що хоче придбати поліс накопичувального страхування життя – це те, що страхові інвестиції надійні! Точне значення ДІД (процентного прибутку) наперед жодна СК Вам сказати не зможе, так як його розмір залежить від успішності результату інвестиційної діяльності СК за рік і відповідно цей показник щорічно змінюється.

Але стаття 9 закону України Про страхування свідчить, що інвестиційний дохід застрахованої особи ділиться на 2 частини:

- Гарантована величина інвестиційного доходу, яка обов’язково вказана в договорі накопичувального страхування життя, розміром не більше 4% річних. Тобто, це той дохід, який клієнт отримає додатково до своїх накопичень в кінці терміну дії поліса при будь-яких обставинах не залежно від результатів прибутковості або навпаки збитків СК. Фінансові інструменти можуть бути різними по надійності і прибутковості і тут клієнтові важливо розуміти, що найбільшим ризикам втрати грошей схильні саме ті, які можуть принести більш високий прибуток. А оскільки накопичувальне страхування належить до найбільш надійним інструментам заощадження коштів, то порівняно невеликий відсоток гарантованого прибутку обумовлений, перш за все, безпекою.

- Друга складова це власне і є ДІД, бонус від СК, який вона заробила для клієнта шляхом грамотного і ефективного розміщення страхових резервів.

Я застрахував своє життя на 20 років і Вам рекомендую! Звертайтеся, допоможу оформити накопичувальне страхування життя!

В сервісі Страховки Ви зможете оформити якісну страховку на всі випадки життя!