Розрахунок страхової суми накопичувального страхування життя

У першій частині статті ми розглянули які ризики покриває накопичувальне страхування і виплати по ним.

В цій статті ми розглянемо – Як розраховується страхова сума, а в третій частині розглянемо – Що таке додатковий інвестиційно дохід і звідки він береться.

Як розраховується страхова сума накопичувального страхування життя?

Розглянемо, які основні чинники впливають на розмір страхової суми:

- Сума щорічного внеску – чим більше страховий платіж, тим вище страхова сума. Тобто, чим більше Ви готові інвестувати в СК, тим більший розмір страхового захисту надає Вам компанія.

- Вік клієнта (застрахованої особи, страхувальника) – чим молодша людина, тим вище буде його СС. Кошти клієнта при вступі до СК діляться на 2 фонди: ризиковий і накопичувальний. Якщо клієнт досить молодий, його накопичувальна складова переважатиме над ризикової, тому що ймовірність серйозних захворювань і травм значно нижче, ніж у людей похилого віку. Логічно, ніж старше стає людина, тим він більш схильний до появи різних захворювань і в цьому випадку, навпаки – відсоток резервування в ризиковий фонд, з якого здійснюються виплати за страховими випадками, буде вище, а СС менше. Загалом, чим людині менше років, тим дорожче оцінюється його життя. Висновок простий – оформлення накопичувального поліса страхування в молодому віці є вигідніше для клієнта.

- Пол клієнта – тарифи для чоловіків і жінок різні. У жінок СС вище, ніж у чоловіків такого ж віку, оскільки за статистикою життя чоловіків більш схильна до різних ризиків.

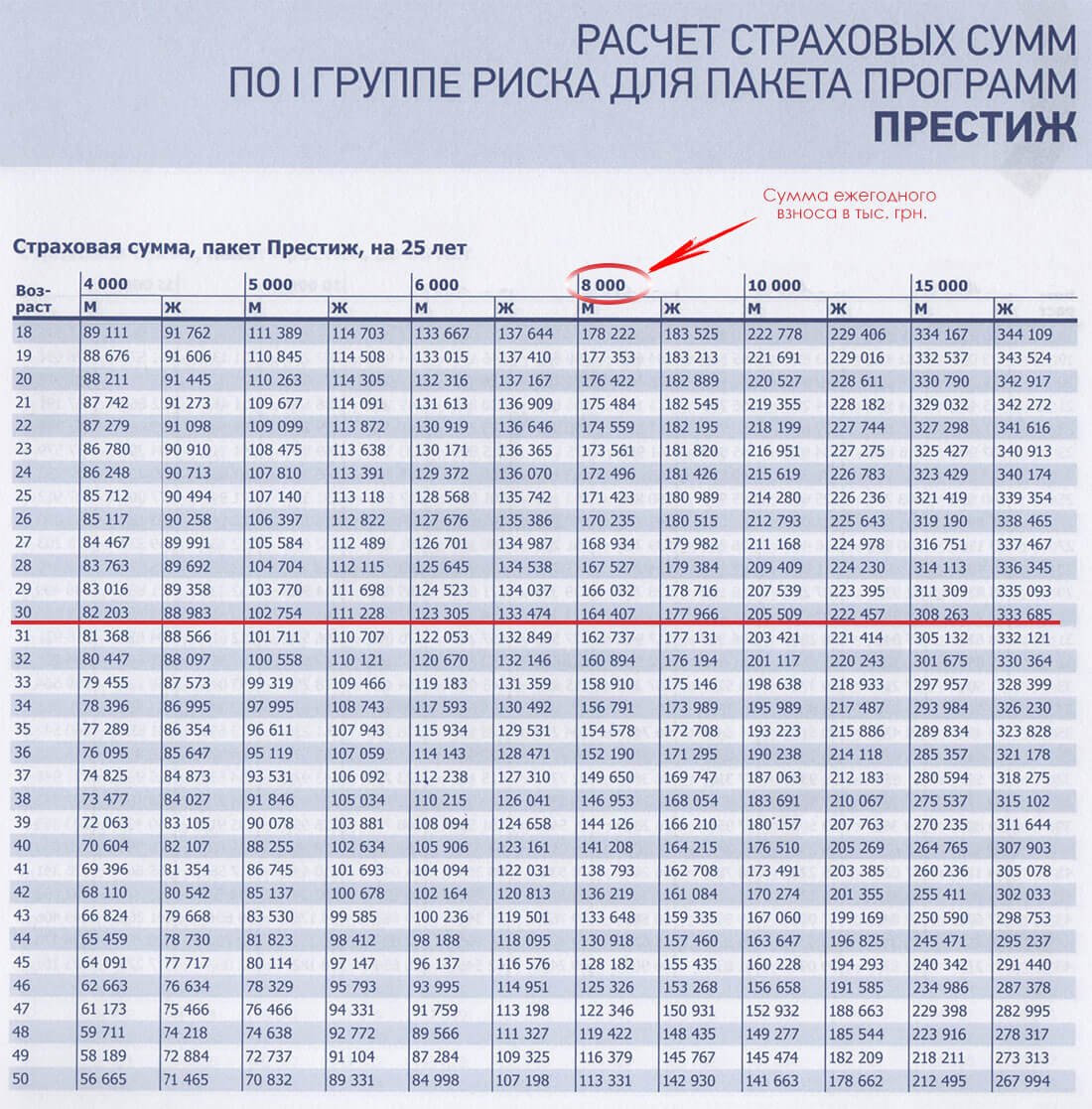

Розглянемо на прикладі реальної програми накопичувального страхування «Престиж» від СК “ПЗУ Україна страхування життя” наскільки відрізняються СС в залежності від розміру щорічно вносити, віку і статі людини.

Як видно з даного малюнка, страхова сума наприклад, у чоловіка (М) в 20 років при щорічному внеску 8000 грн. буде дорівнює 176 422 тис. грн., у жінки (Ж) такого ж віку – 182 889 тис. грн. Якщо внесок залишити колишнім, але вік людини вже 30 років, то СС для чоловіка знизиться до 164 407 тис. Грн., А для прекрасної статі до 177 966 тис. Грн. Також можна проаналізувати зміну величини страхової суми в залежності від розміру внеску.

- Стан здоров’я, якщо страх людина не має серйозних проблем зі здоров’ям, то і СС буде максимально високою. Але якщо, у клієнта на момент укладення договору накопичувального страхування вже присутні серйозні хвороби, травми і т.д., СК в праві знизити стандартну СС для його віку. Або взагалі відмовити такому клієнтові в оформленні страховки, в залежності від тяжкості хвороби, оскільки ризик, що його життя обірветься в будь-який момент, може бути дуже високий.

- Термін страхування – чим довше термін страхування, тим вище страхова сума. Тобто, чим на більш тривалий термін клієнт довіряє СК свої заощадження, тим більший розмір страхової суми надає СК. Порівняємо на прикладі (пакет «Престиж» від СК ПЗУ Україна страхування життя ») терміни страховки на 25 років і на 10 років.

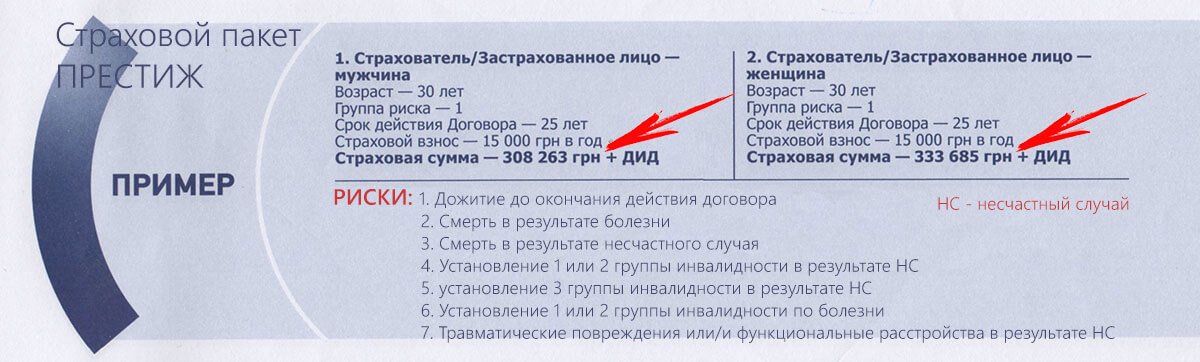

Отже, при ідентичних умовах страхування і віці, оформляючи поліс на 25 років, жінка отримає страхову суму 226 236 грн., Якщо її щорічний внесок дорівнює 10 000 грн. А поліс оформлений терміном всього на 10 років, дасть їй страхову суму набагато менше 85 412 грн, хоча розмір щорічного внеску буде таким же.

Очевидно, що вигідніше укладати більш довгостроковий договір накопичувального страхування

Обрана програма страхування і ризики, які вона покриває – чим менше ризиків включено в страховий поліс, тим вище страхова сума.

Порівняємо різні пакети страхових накопичувальних програм СК «ПЗУ Україна страхування життя»

Як бачимо страхова сума значно відрізняються при однаковому терміні страховки, віком клієнта і сумі щорічного внеску, так як в першому варіанті програма покриває 7 видів ризику, а в другому тільки 3.

Професія, рід занять клієнта – існують різні групи професійних ризиків – чим небезпечніше робота Клієнта, тим страхова сума буде менше і навпаки. Очевидно, що офісний працівник схильний до ризику отримання травми набагато менше, ніж наприклад військовослужбовець або шахтар і, звичайно ж, це враховується СК перед прийняттям рішення про розмір страхової суми. Приклад класифікації ступеня ризиків в залежності від професії від СК «ПЗУ Україна страхування життя».

Також, на розмір страхової суми можуть вплинути хобі людини. Тобто він може бути простим менеджером (1 група ризику), але при цьому займатися парашутним спортом або боксом і природно ступінь ризику отримання травми значно підвищується. Розраховуються страхові суми на підставі статистики частоти настання страхових випадків. У різних СК вони можуть стягувати різну плату одного і того ж особи при однакових умовах.

Я застрахував своє життя на 20 років і Вам рекомендую! Звертайтеся, допоможу оформити накопичувальне страхування життя!

В сервісі Страховки Ви зможете оформити якісну страховку на всі випадки життя!