Які ризики покриває накопичувальне страхування і виплати по ним

Накопичувальне страхування життя на прикладі пакета Престиж

В цій статті ми розглянемо накопичувальне страхування життя на прикладі самого популярного пакету Престиж від страхової компанії ПЗУ Україна. Це буде перша частина! Друга і третя частини будуть трохи пізніше.

В першій частині ми розглянемо які ризики покриває накопичувальне страхування і виплати по ним.

У другій частині – Як розраховується страхова сума, а в третій – Що таке додатковий інвестиційно дохід і звідки він береться.

Накопичувальне страхування – це довгострокове страхування життя (зазвичай від 10 років і більше), при якому клієнт не тільки захищений від певних ризиків, а ще має можливість накопичити та примножити свої кошти на майбутнє. Тобто, страховий захист + депозит.

Які ж ризики покриває накопичувальне страхування?

Страхова компанія надають багато варіантів цього продукту з покриттям різних видів ризику, але в обов’язковому порядку в програму накопичувального страхування входять 2 основних:

- Дожиття застрахованої особи до закінчення терміну дії договору;

- Смерть застрахованої особи.

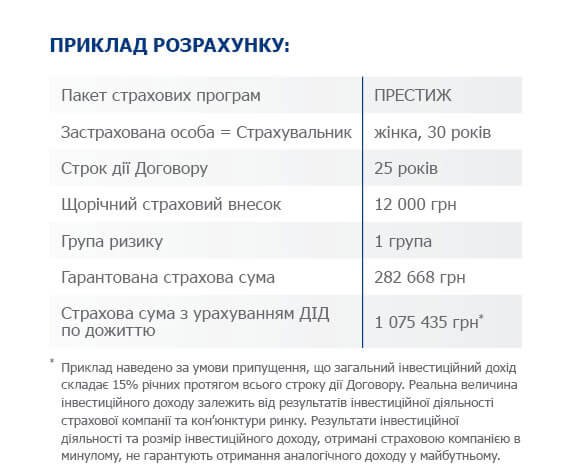

В першому випадку клієнт, тобто застрахована особа отримує всю страхову суму, яка визначена договором плюс додатковий інвестиційний дохід, тобто відсотки, нараховані на кошти клієнта, внесені в страхову компанію за весь термін дії договору. Дивіться фото нижче.

Дожиття = 100% страхової суми + додатковий інвестиційно дохід

Тобто, за умови, що додатковий інвестиційний дохід страхової компанії буде стабільно становити 15% річних, і сума щорічного внеску буде незмінна, в кінці терміну дії договору клієнт отримає по дожиттю 1 075 435 грн.

В другому випадку при смерті застрахованої особи – страхову суму і додатковий інвестиційний дохід отримує вигодонабувач, тобто спадкоємець, який вказаний в договорі страхування. Природно, що величина додаткового інвестиційного доходу при таких обставинах залежить від кількості років з початку дії договору до моменту настання смерті застрахованої особи. Наприклад, клієнт мав поліс терміном дії 20 років, але на 10-му році з ним відбувається подія, в результаті якого він помирає. Відповідно вигодонабувачі отримують додатковий інвестиційний дохід, нарахований за 10 років.

Смерть = 100% страхової суми + додатковий інвестиційний дохід, нарахований до дня смерті застрахованого

Вигодонабувачі (спадкоємці)

Вигодонабувачем може бути як один, так і кілька осіб. Наприклад: дружина і дитина або дві дитини і т.д. Якщо вигодонабувачів кілька, пропорційність розподілу страхової виплати може також варіюватися рівними частками 50% на 50% або наприклад 75% на 25%. Кому і в яких пропорціях дістанеться виплата, визначає сам клієнт, тобто застрахована особа.

Вигодонабувачів клієнт може змінювати, додавати або виключати за своїм бажанням протягом усього терміну дії договору.

Наприклад, чоловік, який перебуває у шлюбі, вказує вигодонабувачем свою дружину. Через кілька років відбувається розлучення і чоловік повторно одружитися або в родині з’являється дитина. Він має право додати дитини, в якості другого вигодонабувача або в разі розлучення, замінити колишню дружину на нинішню.

Також, в накопичувальних полюсах страхування життя може бути передбачено покриття таких додаткових ризиків як:

- Смерть в результаті нещасного випадку;

- Інвалідність;

- Тілесні ушкодження (травми);

- Хірургічне втручання тощо.

Виплати при цих обставинах залежать від розміру страхової суми і від умов договору. Розглянемо приклад за умовами програми Престиж страхової компанії ПЗУ Україна страхування життя. Фото нижче.

Тобто, якщо людині, затрахованному особі, в результаті нещасного випадку привласнюють 1-ї групи інвалідності, він отримає 100% страхової суми, а також звільнення від сплати щорічних внесків до кінця терміну дії договору або до перегляду групи інвалідності. За нього внески зобов’язується вносити страхова компанія. Це дуже важливо для клієнта, який зіткнувся з такими важкими обставинами, адже 1-я група інвалідності є неробочий і застрахована особа найчастіше не може самостійно сплачувати страхові платежі, враховуючи витрати на ліки, медичні послуги, в яких він потребує і мізерне державну допомогу з інвалідності.

При цьому клієнт продовжує накопичувати кошти на майбутнє і продовжує перебувати під страховим захистом, так як страхова компанія буде платити за нього. Коли мова йде про отримання травматичного пошкодження, розмір виплати залежить від ступеня тяжкості травми і становить від 1% до 100% страхової суми.

Наприклад, за умовами пакета Престиж від СК “ПЗУ Україна страхування життя” пошкодження пальця руки, що призвело до зриву нігтьової пластини, відшкодовується двома відсотками від страхової суми, тобто застрахована особа отримає виплату в розмірі 5 653 грн. 36 коп. від 282 668 грн.

Якщо знову взяти за основу попередній розрахунок зі страховою сумою 282 668 грн., То при настанні смерті застрахованої особи в результаті нещасного випадку вигодонабувач отримає подвоєну страхову суму – 565 336 грн. + Додатковий інвестиційний дохід, нарахований на момент настання події. Безумовно, гроші не можуть втішити гіркоту від втрати близької людини, але отримання такої виплати може хоча б тимчасово позбавити від фінансових проблем його близьких, особливо, якщо застрахований людина була єдиним годувальником приносить дохід в сім’ю.

На відміну від ризикового страхування життя, в накопичувальному страхуванні – гроші, які клієнт платить за страховку не згорають. І по закінченню терміну дії договору страхова компанія виплачує їх клієнту з додатковим інвестиційним доходом, не залежно від того, були у клієнта страхові випадки і виплати по ним чи ні. І це великий плюс у порівнянні зі звичайною страховкою.

У наступній статті ми розглянемо – Як розраховується страхова сума, а в третій статті – Що таке додатковий інвестиційно дохід і звідки він береться.

Я застрахував своє життя на 20 років і Вам рекомендую! Звертайтеся, допоможу оформити накопичувальне страхування життя!

В сервісі Страховки Ви зможете оформити якісну страховку на всі випадки життя!