Что такое дополнительный инвестиционный доход и откуда он берется

В первой части мы рассмотрели какие риски покрывает накопительное страхование и выплаты по ним, во второй — Как рассчитывается страховая сумма, а сегодня мы рассмотрим — Что такое дополнительный инвестиционный доход и откуда он берется.

Дополнительный инвестиционный доход (ДИД). Что это такое и откуда он берется?

Что же такое ДИД? Это дополнительный бонус в денежном выражении, который клиент (застрахованное лицо) получит в конце срока действия договора накопительного страхования жизни, помимо своей гарантированной страховой суммы, размер которой указан в полисе.

Простыми словами — это проценты, начисленные на деньги клиента, которые он вносил в СК за весь период действия договора. Такая прибыль и называется Дополнительный Инвестиционный Доход (ДИД). Инвестиционный счет клиента начинает формироваться с 3-го года действия накопительной программы страхования. С этого момента на денежные вложения застрахованного лица СК начисляет бонус по схеме схожей на сложный банковский процент.

То есть, каждый год прибыль насчитывают на общую сумму взносов клиента за предыдущие периоды + на сумму инвестиционного дохода, начисленного за предыдущие периоды. Такой алгоритм позволяет клиенту приумножить свои накопления в 3-4 раза и более.

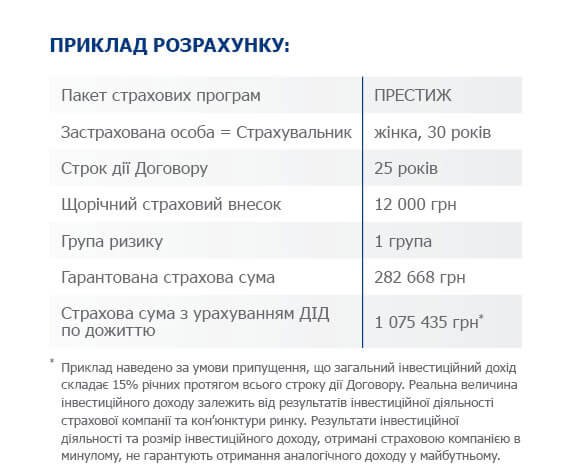

Вернемся к нашему примеру расчета от СК ПЗУ Украина страхование жизни. Смотрите фото ниже.

- Как видим, ежегодный внос 12 000 грн., срок страхования 25 лет, сумма личных накоплений за весь период страхования равна: 12 000 грн.*25 лет = 300 000 грн.

- СК приводит примерную сумму, которую получит клиент к концу срока действия договора 1 075 435 грн. Давайте посчитаем, во сколько раз это превышает сумму личных накопления клиента: 1 075 435 грн./ 300 000 = 3,58 раз

Неплохой результат, учитывая, что СК берет за основу неизменную величину ежегодного вноса и стабильный % инвестиционного дохода. По фактическим данным за последние несколько лет инвестиционная прибыль СК по накопительному страхованию жизни превышала обозначенные 15%. Если учесть, что у клиента есть право увеличивать свой страховой взнос, а также применять индексацию, то соответственно, воспользовавшись этими опциями, застрахованное лицо еще больше увеличит конечную сумму своей прибыли (ДИД).

Откуда берется ДИД и каких размеров он может быть?

СК получает прибыль, инвестируя деньги вкладчиков в финансовые инструменты и отрасли экономики, строго регламентированные законодательством Украины. Другими словами, чтобы защитить деньги клиента от финансовых потрясений в будущем СК не имеют права инвестировать средства в рискованные направления. Согласно Закону Украины (ЗУ) О страховании СК, имеющие лицензию на осуществление накопительного страхования жизни обязаны размещать средства с учетом безопасности, прибыльности, ликвидности и диверсификованности.

Достигается это размещением в активы таких классических категорий инвестиций как:

- банковские вклады (депозиты). Банк должен иметь кредитный рейтинг не ниже по национальной рейтинговой шкале;

- недвижимость;

- акции, облигации, ипотечные сертификаты;

- ценные бумаги, эмитируемые государством;

- определенные сферы экономики государства;

- банковские металлы и тому подобное.

Из всего вышесказанного, самое главное, что нужно понимать клиенту, желающему приобрести полис накопительного страхования жизни – это то, что страховые инвестиции надежны! Точное значение ДИД (процентной прибыли) наперед ни одна СК Вам сказать не сможет, так как его размер зависит от успешности результата инвестиционной деятельности СК за год и соответственно этот показатель ежегодно меняется.

Но статья 9 закона Украины О страховании гласит, что инвестиционный доход застрахованного лица делится на 2 части:

- Гарантированная величина инвестиционного дохода, которая обязательно указана в договоре накопительного страхования жизни, размером не более 4% годовых. То есть, это тот доход, который клиент получит дополнительно к своим накоплениям в конце срока действия полиса при любых обстоятельствах не зависимо от результатов прибыльности или наоборот убытков СК. Финансовые инструменты могут быть разными по надежности и прибыльности и здесь клиенту важно понимать, что наибольшим рискам потери денег подвержены именно те, которые могут принести более высокую прибыль. А поскольку накопительное страхование принадлежит к наиболее надежным инструментам сбережения денежных средств, то сравнительно небольшой процент гарантированной прибыли обусловлен, прежде всего, безопасностью.

- Вторая составляющая это собственно и есть ДИД, бонус от СК, который она заработала для клиента путем грамотного и эффективного размещения страховых резервов.

Я застраховал свою жизнь на 20 лет и Вам рекомендую! Обращайтесь, помогу оформить накопительное страхование жизни!

В сервисе Страховки Вы сможете оформить качественную страховку на все случаи жизни!