Расчет страховой суммы накопительного страхования жизни

В первой части статьи мы рассмотрели какие риски покрывает накопительное страхование и выплаты по ним.

В этой статье мы рассмотрим — Как рассчитывается страховая сумма, а в третьей части рассмотрим — Что такое дополнительный инвестиционный доход и откуда он берется.

Как рассчитывается страховая сумма накопительного страхования жизни?

Рассмотрим, какие основные факторы влияют на размер страховой суммы:

- Сумма ежегодного взноса – чем больше страховой платеж, тем выше страховая сумма. То есть, чем больше Вы готовы инвестировать в СК, тем больший размер страховой защиты предоставляет Вам компания.

- Возраст клиента (застрахованного лица, страхователя) – чем моложе человек, тем выше будет его СС. Средства клиента при поступлении в СК делятся на 2 фонда: рисковый и накопительный. Если клиент достаточно молод, его накопительная составляющая будет преобладать над рисковой, так как вероятность серьезных заболеваний и травм значительно ниже, чем у людей преклонного возраста. Логично, чем старше становиться человек, тем он более склонен к появлению различных заболеваний и в этом случае, наоборот — процент резервирования в рисковый фонд, из которого производятся выплаты по страховым случаям, будет выше, а СС меньше. В общем, чем человеку меньше лет, тем дороже оценивается его жизнь. Вывод простой — оформление накопительного полиса страхования в молодом возрасте является выгодней для клиента.

- Пол клиента – тарифы для мужчин и женщин разные. У женщин СС выше, чем у мужчин такого же возраста, поскольку по статистике жизнь мужчин более подвержена различным рискам.

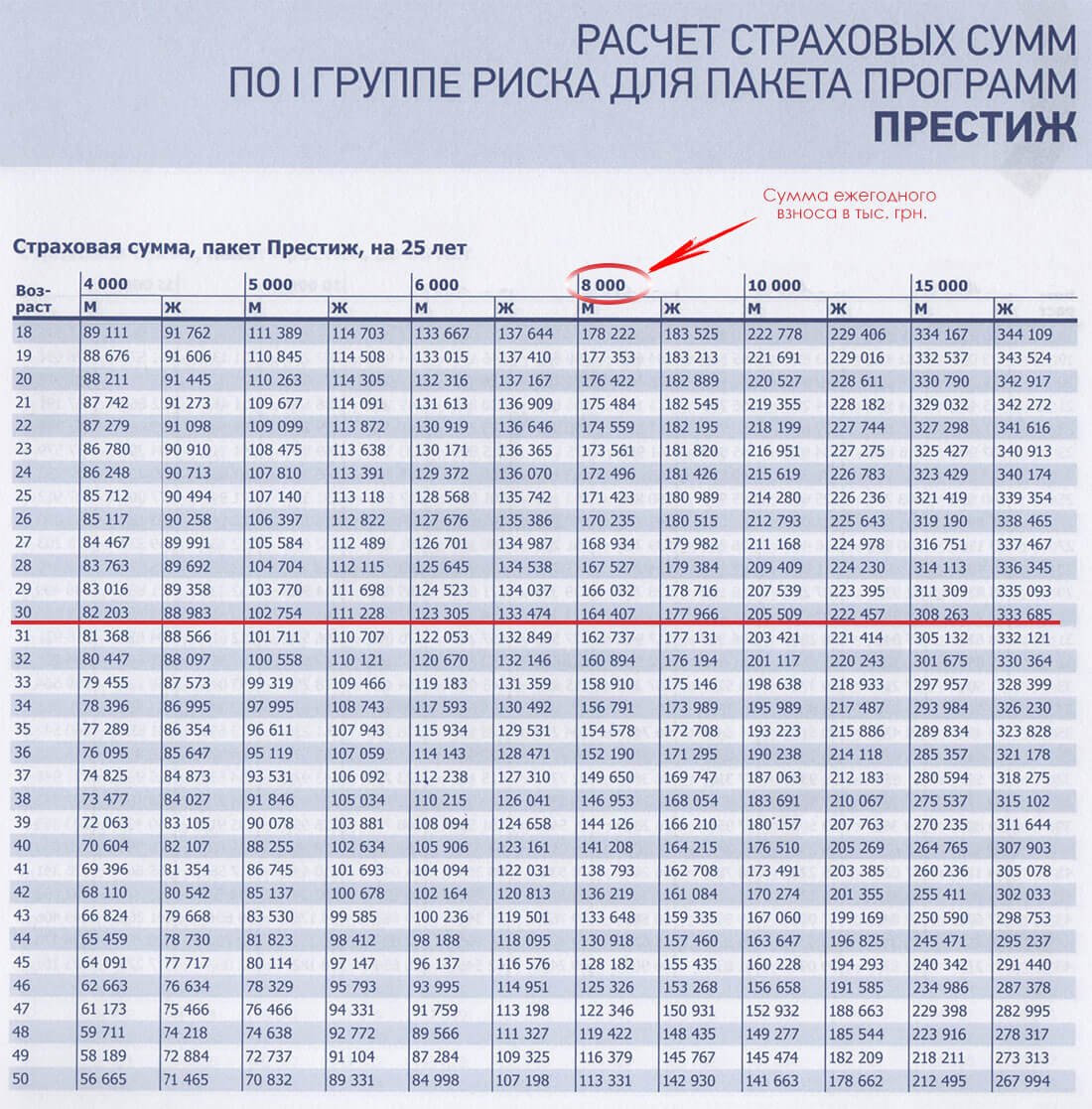

Рассмотрим на примере реальной программы накопительного страхования «Престиж» от СК «ПЗУ Украина страхование жизни» насколько отличаются СС в зависимости от размера ежегодного вноса, возраста и пола человека.

Как видно из данного рисунка, страховая сумма например, у мужчины (М) в 20 лет при ежегодном взносе 8000 грн. будет равна 176 422 тыс. грн., у женщины (Ж) такого же возраста — 182 889 тыс. грн. Если взнос оставить прежним, но возраст человека уже 30 лет, то СС для мужчины снизится до 164 407 тыс. грн., а для прекрасного пола до 177 966 тыс. грн. Также можно проанализировать изменение величины страховой суммы в зависимости от размера взноса.

- Состояние здоровья, если страхующийся человек не имеет серьезных проблем со здоровьем, то и СС будет максимально высокой. Но если, у клиента на момент заключения договора накопительного страхования уже присутствуют серьезные болезни, травмы и т.д., СК в праве снизить стандартную СС для его возраста. Либо вообще отказать такому клиенту в оформлении страховки, в зависимости от тяжести болезни, поскольку риск, что его жизнь оборвется в любой момент, может быть очень высок.

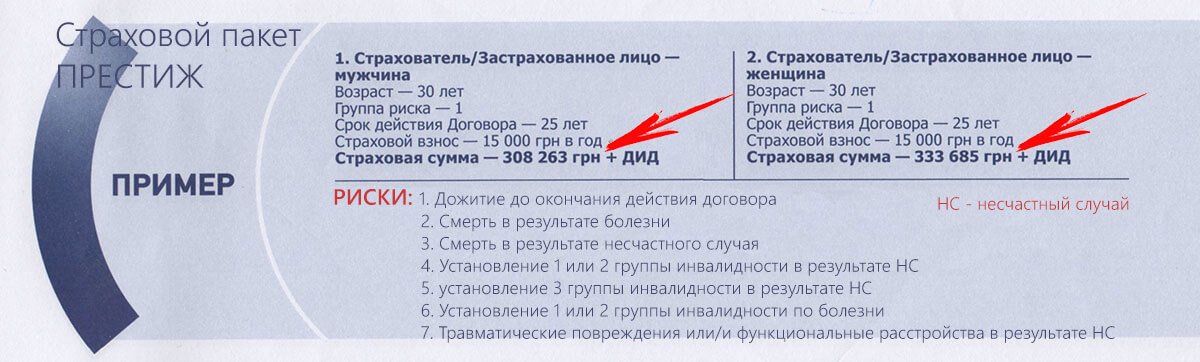

- Срок страхования – чем дольше срок страхования, тем выше страховая сумма. То есть, чем на более длительный срок клиент доверяет СК свои сбережения, тем более крупный размер страховой суммы предоставляет СК. Сравним на примере (пакет «Престиж» от СК ПЗУ Украина страхование жизни») сроки страховки на 25 лет и на 10 лет.

Итак, при идентичных условиях страхования и возрасте, оформляя полис на 25 лет, женщина получит страховую сумму 226 236 грн., если ее ежегодный взнос равен 10 000 грн. А полис оформленный сроком всего на 10 лет, даст ей страховую сумму гораздо меньше 85 412 грн, хотя размер ежегодного взноса будет таким же.

Очевидно, что выгодней заключать более долгосрочный договор накопительного страхования

Выбранная программа страхования и риски, которые она покрывает — чем меньше рисков включено в страховой полис, тем выше страховая сумма.

Сравним разные пакеты страховых накопительных программ СК «ПЗУ Украина страхование жизни»

Как видим страховая сумма значительно отличаются при одинаковом сроке страховки, возрасте клиента и сумме ежегодного взноса, так как в первом варианте программа покрывает 7 видов риска, а во втором только 3.

Профессия, род занятий клиента – существуют различные группы профессиональных рисков — чем опаснее работа Клиента, тем страховая сумма будет меньше и наоборот. Очевидно, что офисный сотрудник подвержен риску получения травмы гораздо меньше, чем например военнослужащий либо шахтер и, конечно же, это учитывается СК перед принятием решения о размере страховой суммы. Пример классификации степени рисков в зависимости от профессии от СК «ПЗУ Украина страхование жизни».

Также, на размер страховой суммы могут повлиять хобби человека. То есть он может быть простым менеджером (1 группа риска), но при этом заниматься парашютным спортом или боксом и естественно степень риска получения травмы значительно повышается. Рассчитываются страховые суммы на основании статистики частоты наступления страховых случаев. В разных СК они могут отличаться для одного и того же лица при одинаковых условиях.

Я застраховал свою жизнь на 20 лет и Вам рекомендую! Обращайтесь, помогу оформить накопительное страхование жизни!

В сервисе Страховки Вы сможете оформить качественную страховку на все случаи жизни!