Какие риски покрывает накопительное страхование и выплаты по ним

Накопительное страхование жизни на примере пакета Престиж

В этой статье мы рассмотрим накопительное страхование жизни на примере самого популярного пакета Престиж от страховой компании ПЗУ Украина. Это будет первая часть! Вторая и третья части будут чуть позже.

В первой части мы рассмотрим какие риски покрывает накопительное страхование и выплаты по ним.

Во второй части — Как рассчитывается страховая сумма, а в третьей — Что такое дополнительный инвестиционный доход и откуда он берется.

Накопительное страхование – это долгосрочное страхование жизни (обычно от 10 лет и более), при котором клиент не только защищен от определенных рисков, а еще имеет возможность накопить и приумножить свои денежные средства на будущее. То есть, страховая защита + депозит.

Какие же риски покрывает накопительное страхование?

Страховая компания предоставляют много вариантов этого продукта с покрытием разных видов риска, но в обязательном порядке в программу накопительного страхования входят 2 основных:

- Дожитие застрахованного лица до окончания срока действия договора;

- Смерть застрахованного лица.

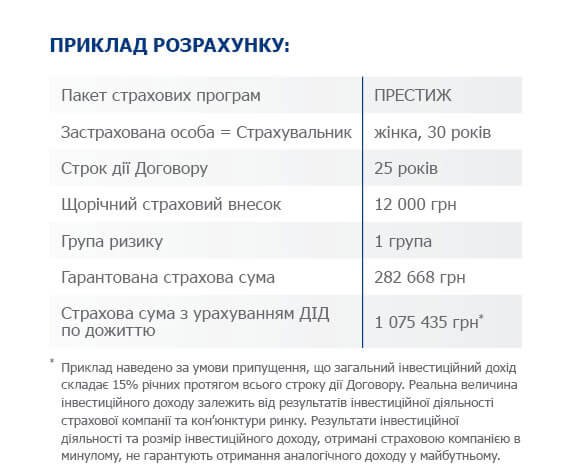

В первом случае клиент, то есть застрахованное лицо получает всю страховую сумму, которая определена договором плюс дополнительный инвестиционный доход, то есть проценты, начисленные на денежные средства клиента, внесенные в страховую компанию за весь срок действия договора. Смотрите фото ниже.

Дожитие = 100% страховой суммы + дополнительный ивестиционный доход

То есть, при условии, что дополнительный инвестиционный доход страховой компании будет стабильно составлять 15% годовых, и сумма ежегодного взноса будет неизменна, в конце срока действия договора клиент получит по дожитию 1 075 435 грн.

В втором случае при смерти застрахованного лица — страховую сумму и дополнительный инвестиционный доход получает выгодоприобретатель, то есть наследник, который указан в договоре страхования. Естественно, что величина дополнительного инвестиционного дохода при таких обстоятельствах зависит от количества лет с начала действия договора до момента наступления смерти застрахованного лица. Например, клиент имел полис сроком действия 20 лет, но на 10-м году с ним происходит событие, в результате которого он умирает. Соответственно выгодоприобретатели получают дополнительный инвестиционный доход, начисленный за 10 лет.

Смерть = 100% страховой суммы + дополнительный инвестиционный доход, начисленный до дня смерти застрахованного

Выгодоприобретатели (наследники)

Выгодоприобретателем может быть как один, так и несколько человек. Например: жена и ребенок или два ребенка и т.д. Если выгодоприобретателей несколько, пропорциональность распределения страховой выплаты может также варьироваться равными долями 50% на 50% или например 75% на 25%. Кому и в каких пропорциях достанется выплата, определяет сам клиент, то есть застрахованное лицо.

Выгодоприобретателей клиент может менять, добавлять или исключать по своему желанию на протяжении всего срока действия договора.

Например, мужчина, который состоит в браке, указывает выгодоприобретателем свою жену. Через несколько лет происходит развод и мужчина повторно жениться или в семье появляется ребенок. Он имеет право добавить ребенка, в качестве второго выгодоприобретателя или в случае развода, заменить бывшую жену на нынешнюю.

Также, в накопительных полюсах страхования жизни может быть предусмотрено покрытие таких дополнительных рисков как:

- Смерть в результате несчастного случая;

- Инвалидность;

- Телесные повреждения (травмы);

- Хирургическое вмешательство и тому подобное.

Выплаты при этих обстоятельствах зависят от размера страховой суммы и от условий договора. Рассмотрим пример по условиям программы Престиж страховой компании ПЗУ Украина страхование жизни. Фото ниже.

То есть, если человеку, затрахованному лицу, в результате несчастного случая присваивают 1-ю группу инвалидности, он получит 100% страховой суммы, а также освобождение от уплаты ежегодных взносов до конца срока действия договора или до пересмотра группы инвалидности. За него взносы обязуется вносить страховая компания. Это очень важно для клиента, который столкнулся с такими тяжелыми обстоятельствами, ведь 1-я группа инвалидности является нерабочей и застрахованное лицо чаще всего не может самостоятельно оплачивать страховые платежи, учитывая расходы на лекарства, медицинские услуги, в которых он нуждается и мизерное государственное пособие по инвалидности.

При этом клиент продолжает накапливать средства на будущее и продолжает находиться под страховой защитой, так как страховая компания будет платить за него. Когда речь идет о получении травматического повреждения, размер выплаты зависит от степени тяжести травмы и составляет от 1% до 100% страховой суммы.

Например, по условиям пакета Престиж от СК «ПЗУ Украина страхование жизни» повреждение пальца руки, что привело к срыву ногтевой пластины, возмещается двумя процентами от страховой суммы, то есть застрахованное лицо получит выплату в размере 5 653 грн. 36 коп. от 282 668 грн.

Если снова взять за основу предыдущий расчет со страховой суммой 282 668 грн., то при наступлении смерти застрахованного лица в результате несчастного случая выгодоприобретатель получит удвоенную страховую сумму — 565 336 грн. + дополнительный инвестиционный доход, начисленный на момент наступления события. Безусловно, деньги не могут утешить горечь от потери близкого человека, но получение такой выплаты может хотя бы временно избавить от финансовых проблем его близких, особенно, если застрахованный человек был единственным кормильцем приносящим доход в семью.

В отличии от рискового страхования жизни, в накопительном страховании — деньги, которые клиент платит за страховку не сгорают. И по окончанию срока действия договора страховая компания выплачивает их клиенту с дополнительным инвестиционным доходом, не зависимо от того, были у клиента страховые случаи и выплаты по ним или нет. И это большой плюс по сравнению с обычной страховкой.

В следующей статье мы рассмотрим — Как рассчитывается страховая сумма, а в третьей статье — Что такое дополнительный ивестиционный доход и откуда он берется.

Я застраховал свою жизнь на 20 лет и Вам рекомендую! Обращайтесь, помогу оформить накопительное страхование жизни!

В сервисе Страховки Вы сможете оформить качественную страховку на все случаи жизни!